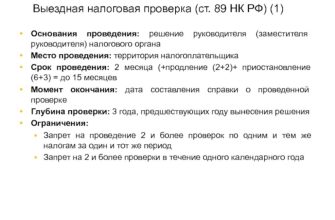

- Как оспорить результаты камеральной налоговой проверки в РФ

- Что такое камеральная налоговая проверка?

- Правовые основания для обжалования результатов проверки

- Права налогоплательщика

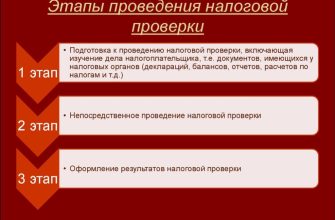

- Этапы обжалования результатов камеральной налоговой проверки

- 1. Предоставление возражений на акт проверки

- 2. Рассмотрение возражений налоговым органом

- 3. Административное обжалование

- 4. Судебное обжалование

- Подготовка к судебному разбирательству

- 1. Сбор доказательств

- 2. Консультация с юристом

- Заключение

- Полезные ссылки

Как оспорить результаты камеральной налоговой проверки в РФ

Камеральная налоговая проверка — это одна из форм налогового контроля, проводимого налоговыми органами РФ. Она осуществляется на основании налоговых деклараций и других документов, представленных налогоплательщиком. В данной статье мы рассмотрим, как оспорить результаты камеральной налоговой проверки в Российской Федерации.

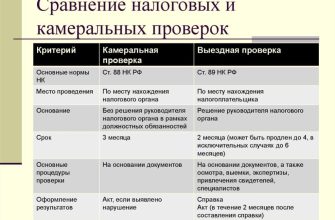

Что такое камеральная налоговая проверка?

Камеральная налоговая проверка проводится налоговыми органами без выезда на место нахождения налогоплательщика и основывается на документах, поданных налогоплательщиком.

- Проверка проводится в течение трех месяцев с момента подачи налоговой декларации.

- Налоговый орган вправе запросить у налогоплательщика дополнительные документы.

- Результаты проверки оформляются актом, который направляется налогоплательщику.

Правовые основания для обжалования результатов проверки

Налогоплательщик имеет право обжаловать результаты камеральной налоговой проверки на основании:

- Федерального закона О порядке обжалования решений налоговых органов

- Налогового кодекса Российской Федерации (НК РФ)

Права налогоплательщика

Согласно НК РФ, налогоплательщик имеет следующие права:

- Получить копию акта проверки.

- Предоставить возражения на акт проверки в письменной форме.

- Обжаловать решение вышестоящему налоговому органу или в суд.

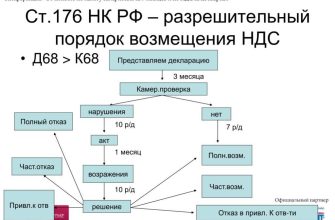

Этапы обжалования результатов камеральной налоговой проверки

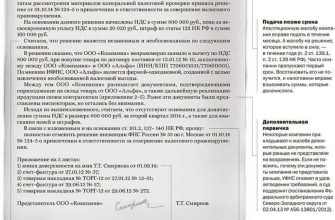

1. Предоставление возражений на акт проверки

Первым шагом является предоставление письменных возражений на акт проверки в налоговый орган, который проводил проверку. Это необходимо сделать в течение 30 дней с момента получения акта.

- Форма возражений: свободная форма, но рекомендуется использовать стандартные шаблоны.

- Содержание: указание на ошибки и неточности, представление дополнительных документов и пояснений.

2. Рассмотрение возражений налоговым органом

После получения возражений налоговый орган обязан рассмотреть их и принять решение. В случае удовлетворения возражений акт проверки может быть изменен или отменен.

| Срок рассмотрения | Действия налогового органа |

|---|---|

| Не более 30 дней | Рассмотрение возражений, вынесение решения |

3. Административное обжалование

Если налоговый орган не удовлетворил возражения, налогоплательщик имеет право подать жалобу в вышестоящий налоговый орган.

- Жалоба подается в течение трех месяцев с момента вынесения решения.

- Вышестоящий орган обязан рассмотреть жалобу в течение одного месяца.

4. Судебное обжалование

Если административное обжалование не принесло результата, налогоплательщик может обратиться в суд.

- Подготовка искового заявления.

- Сбор необходимых документов.

- Подача заявления в арбитражный суд.

Подготовка к судебному разбирательству

1. Сбор доказательств

Необходимо собрать все документы, подтверждающие обоснованность вашей позиции:

- Копии налоговых деклараций.

- Акт проверки и ваши возражения на него.

- Документы, подтверждающие правильность расчетов.

2. Консультация с юристом

Рекомендуется обратиться за консультацией к юристу, специализирующемуся на налоговом праве. Это поможет правильно составить исковое заявление и подготовиться к судебному разбирательству.

Заключение

Обжалование результатов камеральной налоговой проверки — это сложный процесс, требующий внимательности и знания законодательства. Важно следовать установленным процедурам и срокам, а также при необходимости обращаться за юридической помощью. Соблюдение всех этапов обжалования поможет защитить ваши права и добиться справедливости.

Полезные ссылки

- Федеральная налоговая служба России

- Налоговый кодекс Российской Федерации

- Федеральный закон О порядке обжалования решений налоговых органов