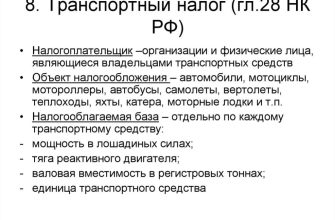

Имущественные налоги являются важной составляющей налоговой системы большинства стран, включая Россию. Они включают в себя налог на имущество и земельный налог, которые взимаются с физических и юридических лиц за владение или использование различных видов имущества. В данной статье мы подробно рассмотрим эти налоги, их особенности и порядок исчисления.

Налог на имущество

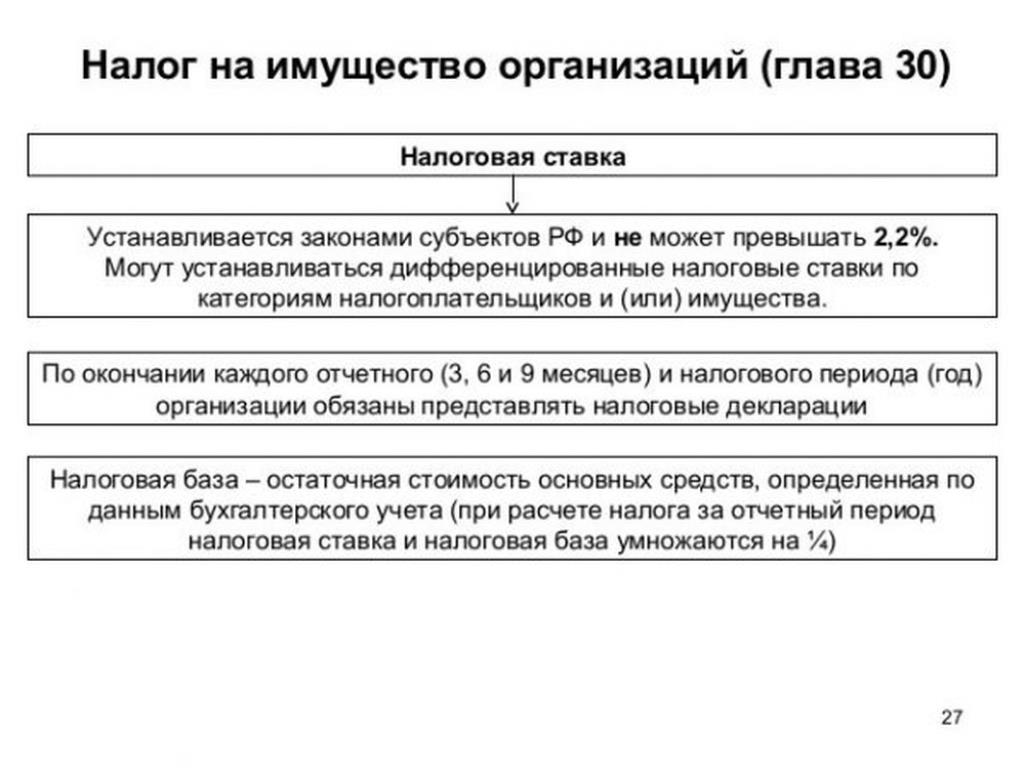

Налог на имущество — это ежегодный налог, взимаемый с владельцев недвижимости. Он распространяется на жилые и нежилые здания, сооружения и другие объекты недвижимости.

Объекты налогообложения

Налог на имущество взимается с:

- Жилых домов и квартир

- Нежилых помещений (офисы, склады и т.д.)

- Гаражей и машиномест

- Зданий и сооружений различного назначения

Налогоплательщики

Плательщиками налога на имущество являются:

- Физические лица, владеющие недвижимостью

- Юридические лица, владеющие или использующие недвижимость

Налоговая база и ставки

Налоговая база определяется как кадастровая стоимость объекта недвижимости. Ставки налога зависят от типа объекта и региона, в котором он находится.

| Тип объекта | Ставка налога |

|---|---|

| Квартиры | 0.1-0.3% |

| Жилые дома | 0.1-0.3% |

| Нежилые помещения | 0.5-2% |

Порядок расчета налога

Для расчета налога на имущество необходимо:

- Определить кадастровую стоимость объекта.

- Умножить кадастровую стоимость на ставку налога.

- Произвести корректировку на льготы, если таковые имеются.

Льготы и освобождения

Некоторые категории налогоплательщиков могут воспользоваться льготами по налогу на имущество, например:

- Инвалиды I и II группы

- Пенсионеры

- Ветераны боевых действий

Земельный налог

Земельный налог — это ежегодный налог, взимаемый с владельцев земельных участков. Он распространяется на земельные участки различного назначения, включая земельные участки под жилыми домами, промышленными объектами, сельскохозяйственными угодьями и т.д.

Объекты налогообложения

Земельный налог взимается с:

- Земельных участков под жилыми домами и многоквартирными домами

- Земельных участков под промышленными и коммерческими объектами

- Сельскохозяйственных угодий

- Земельных участков под садоводческими и огородническими товариществами

Налогоплательщики

Плательщиками земельного налога являются:

- Физические лица, владеющие земельными участками

- Юридические лица, владеющие или арендующие земельные участки

Налоговая база и ставки

Налоговая база определяется как кадастровая стоимость земельного участка. Ставки налога зависят от назначения земельного участка и региона, в котором он находится.

| Назначение земельного участка | Ставка налога |

|---|---|

| Земли сельскохозяйственного назначения | 0.3% |

| Земли под жилыми домами | 0.1-0.3% |

| Земли под промышленными объектами | 1.5% |

Порядок расчета налога

Для расчета земельного налога необходимо:

- Определить кадастровую стоимость земельного участка.

- Умножить кадастровую стоимость на ставку налога.

- Произвести корректировку на льготы, если таковые имеются.

Льготы и освобождения

Некоторые категории налогоплательщиков могут воспользоваться льготами по земельному налогу, например:

- Инвалиды I и II группы

- Пенсионеры

- Ветераны боевых действий

Заключение

Имущественные налоги, такие как налог на имущество и земельный налог, являются важной частью налоговой системы. Они способствуют пополнению бюджетов различных уровней и обеспечивают финансирование государственных и муниципальных нужд. Понимание порядка исчисления и уплаты этих налогов, а также использование доступных льгот, позволяет налогоплательщикам более эффективно управлять своими финансовыми обязательствами.

Для получения дополнительной информации и консультаций по вопросам имущественных налогов рекомендуется обращаться к налоговым консультантам или в соответствующие налоговые органы.

.