- Налог на доходы физических лиц (НДФЛ)

- Основные понятия и сущность НДФЛ

- История возникновения НДФЛ

- Законодательное регулирование НДФЛ

- Ставки НДФЛ

- Порядок расчета и уплаты НДФЛ

- Расчет налогооблагаемой базы

- Пример расчета НДФЛ

- Порядок уплаты НДФЛ

- Льготы и вычеты по НДФЛ

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Имущественные налоговые вычеты

- Профессиональные налоговые вычеты

- Ответственность за нарушение налогового законодательства

- Примеры нарушений и санкции

- Заключение

Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) является одним из основных налогов в системе налогообложения многих стран, включая Россию. Он представляет собой обязательный платеж, взимаемый с доходов физических лиц. В данной статье мы подробно рассмотрим сущность НДФЛ, его основные ставки, порядок расчета и уплаты, а также льготы и вычеты, предусмотренные законодательством.

Основные понятия и сущность НДФЛ

Налог на доходы физических лиц (НДФЛ) — это прямой налог, взимаемый с доходов физических лиц. Доходом может быть заработная плата, доходы от предпринимательской деятельности, дивиденды, проценты по вкладам, доходы от продажи имущества и другие виды доходов.

История возникновения НДФЛ

Налог на доходы физических лиц был введен в России в 1991 году. С тех пор он претерпел множество изменений и реформ, направленных на улучшение системы налогообложения и повышение ее эффективности.

Законодательное регулирование НДФЛ

Основным нормативным актом, регулирующим порядок исчисления и уплаты НДФЛ в России, является Налоговый кодекс Российской Федерации (НК РФ). Раздел V НК РФ посвящен данному налогу и содержит все необходимые нормы и правила.

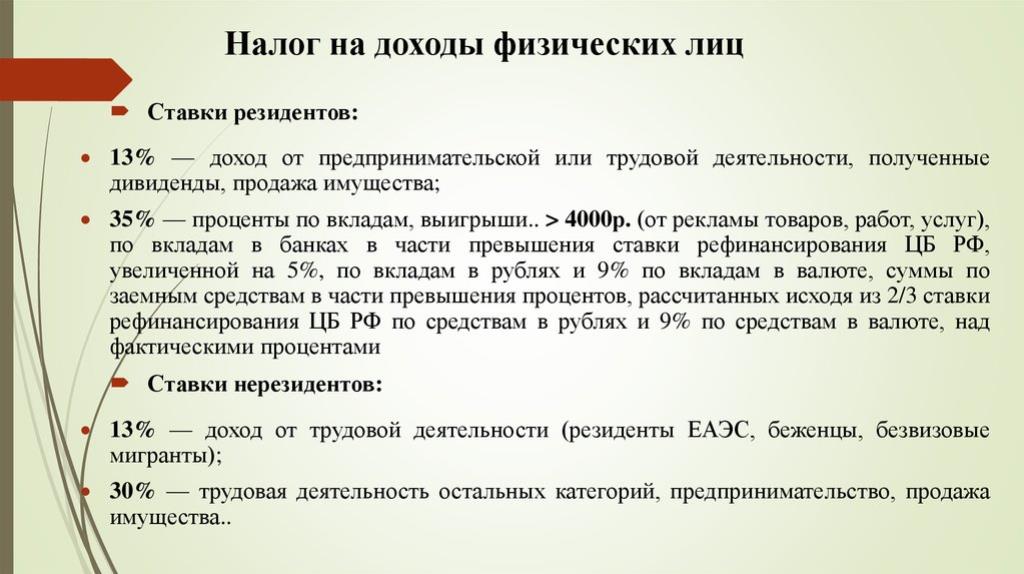

Ставки НДФЛ

В зависимости от вида доходов и категории налогоплательщиков, НДФЛ может облагаться по разным ставкам. В таблице ниже приведены основные ставки НДФЛ в России:

| Вид дохода | Ставка НДФЛ |

|---|---|

| Заработная плата | 13% |

| Дивиденды | 13% |

| Доходы от предпринимательской деятельности | 13% |

| Проценты по вкладам | 13% |

| Доходы нерезидентов | 30% |

Порядок расчета и уплаты НДФЛ

Расчет налогооблагаемой базы

Для расчета НДФЛ необходимо определить налогооблагаемую базу, которая представляет собой сумму доходов, подлежащих налогообложению, за вычетом установленных законодательством налоговых вычетов.

Пример расчета НДФЛ

Рассмотрим пример расчета НДФЛ для физического лица с заработной платой 50 000 рублей в месяц. При этом предположим, что налогоплательщик имеет право на стандартный налоговый вычет в размере 1 400 рублей на ребенка.

- Определяем налогооблагаемую базу:

- Заработная плата: 50 000 руб.

- Стандартный налоговый вычет на ребенка: 1 400 руб.

- Налогооблагаемая база: 50 000 руб. — 1 400 руб. = 48 600 руб.

- Рассчитываем сумму НДФЛ:

- Ставка НДФЛ: 13%

- Сумма НДФЛ: 48 600 руб. * 13% = 6 318 руб.

Порядок уплаты НДФЛ

В России НДФЛ уплачивается по месту нахождения налогоплательщика. Работодатели являются налоговыми агентами и обязаны удерживать НДФЛ из заработной платы сотрудников и перечислять его в бюджет. Физические лица, получающие доходы от предпринимательской деятельности или другие виды доходов, обязаны самостоятельно исчислять и уплачивать НДФЛ.

Льготы и вычеты по НДФЛ

Стандартные налоговые вычеты

Стандартные налоговые вычеты предоставляются на детей и инвалидов. Например, налоговый вычет на ребенка составляет 1 400 рублей на каждого ребенка до достижения им 18 лет, а для родителей, воспитывающих ребенка-инвалида, размер вычета увеличивается до 12 000 рублей.

Социальные налоговые вычеты

Социальные налоговые вычеты предоставляются на расходы, связанные с обучением, лечением, покупкой лекарств, уплатой пенсионных взносов и благотворительностью. Размер социального вычета ограничен суммой в 120 000 рублей в год.

Имущественные налоговые вычеты

Имущественные налоговые вычеты предоставляются на расходы, связанные с покупкой или строительством жилья. Максимальный размер вычета составляет 2 000 000 рублей. Также предусмотрен вычет на проценты по ипотечным кредитам в размере до 3 000 000 рублей.

Профессиональные налоговые вычеты

Профессиональные налоговые вычеты предоставляются индивидуальным предпринимателям, адвокатам, нотариусам и другим лицам, занимающимся частной практикой. Размер вычета зависит от вида деятельности и документально подтвержденных расходов.

Ответственность за нарушение налогового законодательства

За неуплату или несвоевременную уплату НДФЛ предусмотрена ответственность в виде штрафов и пеней. Размер штрафа может достигать 20% от неуплаченной суммы налога, а пени начисляются за каждый день просрочки.

Примеры нарушений и санкции

- Неуплата НДФЛ

— штраф 20% от суммы неуплаченного налога. - Предоставление недостоверных сведений

— штраф 40% от суммы заниженного налога. - Несвоевременная подача налоговой декларации

— штраф в размере 5% от суммы налога, подлежащего уплате.

Заключение

Налог на доходы физических лиц (НДФЛ) является важным элементом налоговой системы России. Он обеспечивает значительную часть доходов бюджета и играет ключевую роль в перераспределении доходов между различными социальными группами. Знание основных положений и правил, касающихся НДФЛ, позволяет налогоплательщикам правильно исчислять и уплачивать налог, а также пользоваться предусмотренными льготами и вычетами.

Надеемся, что данная статья помогла вам лучше понять сущность и порядок исчисления НДФЛ в России. Если у вас остались вопросы, рекомендуем обратиться к официальным источникам и консультироваться с профессиональными налоговыми консультантами.