Единый налог на вмененный доход (ЕНВД)

Единый налог на вмененный доход (ЕНВД) — это специальный налоговый режим, применяемый в России для малого и среднего бизнеса. ЕНВД позволяет предпринимателям платить фиксированный налог, основанный на потенциально возможном доходе, а не на фактически полученной прибыли. В этой статье мы детально рассмотрим, что такое ЕНВД, его основные принципы, преимущества и недостатки, а также особенности применения.

Основные принципы ЕНВД

ЕНВД был введен в России в 1998 году и является одной из форм упрощенного налогообложения. Основная идея заключается в том, что налог рассчитывается исходя из предполагаемого дохода, а не фактического. Это упрощает процесс налогового учета и позволяет предпринимателям планировать свои расходы на налоги.

Ключевые характеристики ЕНВД

- Фиксированный налог: Налог рассчитывается на основе фиксированных параметров, таких как площадь торгового зала или количество сотрудников.

- Не зависим от фактического дохода: Налоговая ставка не меняется в зависимости от того, сколько денег фактически зарабатывает бизнес.

- Ограничения по видам деятельности: ЕНВД может применяться только к определенным видам бизнеса, таким как розничная торговля, бытовые услуги и общественное питание.

Порядок расчета налога

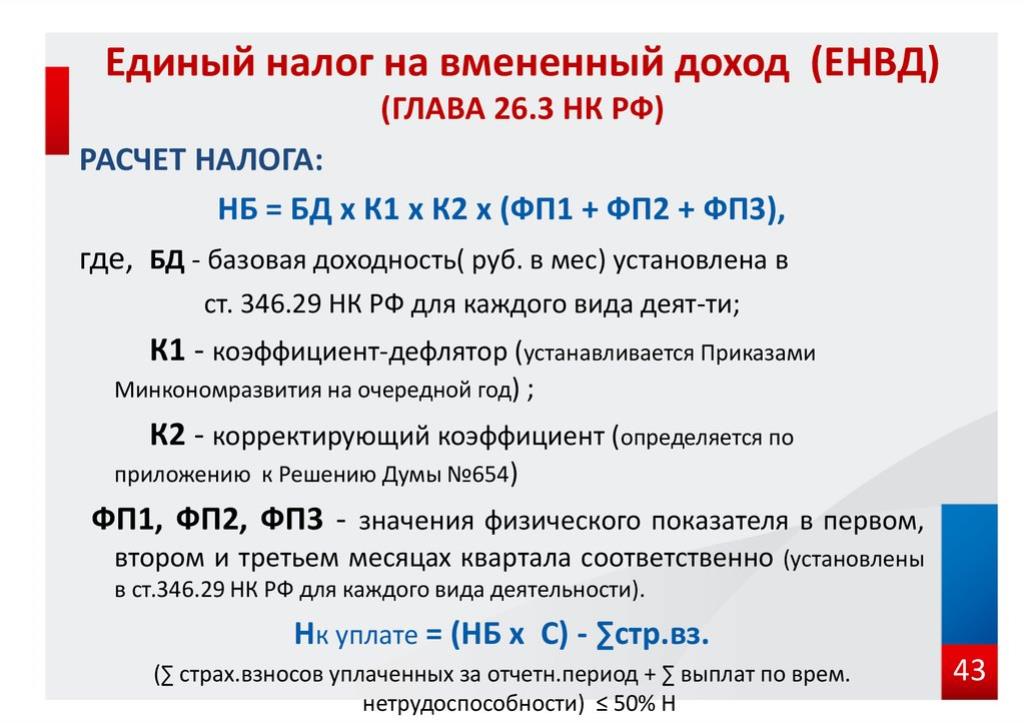

Расчет ЕНВД основан на базовой доходности, которая определяется для каждого вида деятельности. Базовая доходность — это условный показатель возможного дохода на единицу физического параметра (например, на квадратный метр площади).

Формула расчета ЕНВД

Для расчета налога используется следующая формула:

ЕНВД = Базовая доходность × Физический показатель × Коэффициенты К1 и К2 × Налоговая ставка

Где:

- Базовая доходность: Устанавливается законодательством для каждого вида деятельности.

- Физический показатель: Зависит от специфики бизнеса (площадь, количество работников и т.д.).

- Коэффициенты К1 и К2: Корректирующие коэффициенты, которые учитывают инфляцию и региональные особенности.

- Налоговая ставка: Ставка налога составляет 15% от вмененного дохода.

Пример расчета ЕНВД

Рассмотрим пример расчета ЕНВД для розничной торговли:

| Параметр | Значение |

|---|---|

| Базовая доходность | 1800 руб./кв.м |

| Физический показатель | 30 кв.м |

| Коэффициент К1 | 1.68 |

| Коэффициент К2 | 1.0 |

| Налоговая ставка | 15% |

Расчет:

ЕНВД = 1800 руб./кв.м × 30 кв.м × 1.68 × 1.0 × 15% = 13,608 руб./кв.м

Преимущества и недостатки ЕНВД

Преимущества

- Упрощенный учет: Отсутствие необходимости вести сложный бухгалтерский учет.

- Предсказуемость налоговых расходов: Фиксированная сумма налога позволяет точно планировать бюджет.

- Снижение налоговой нагрузки: Для некоторых видов бизнеса ЕНВД может быть выгоднее, чем общий режим налогообложения.

- Простота администрирования: Меньше требований к подаче отчетности и документообороту.

Недостатки

- Ограниченность применения: ЕНВД доступен не для всех видов бизнеса.

- Не учитывает фактический доход: Если доходы значительно ниже предполагаемых, предприниматель все равно обязан уплатить фиксированный налог.

- Зависимость от физического показателя: В некоторых случаях физические показатели (например, площадь) могут не отражать реальную способность бизнеса генерировать доход.

- Отмена с 2021 года: С 1 января 2021 года ЕНВД был отменен, и предприниматели вынуждены перейти на другие налоговые режимы.

Альтернативы после отмены ЕНВД

После отмены ЕНВД предприниматели могут выбирать из нескольких альтернативных налоговых режимов:

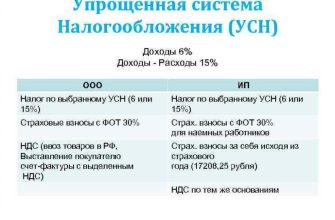

- Упрощенная система налогообложения (УСН): Предлагает более простую отчетность и снижение налоговой нагрузки.

- Патентная система налогообложения (ПСН): Позволяет платить фиксированный налог за патент, который действует на определенный период.

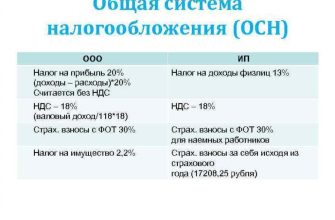

- Общая система налогообложения (ОСН): Подходит для крупных предприятий и требует ведения полного бухгалтерского учета.

- Налог на профессиональный доход (НПД): Применяется для самозанятых и позволяет платить налог с доходов по ставке 4-6%.

Сравнительная таблица альтернативных режимов

| Критерий | УСН | ПСН | ОСН | НПД |

|---|---|---|---|---|

| Ставка налога | 6% или 15% | Фиксированная | Налог на прибыль 20% | 4-6% |

| Бухгалтерский учет | Упрощенный | Минимальный | Полный | Не требуется |

| Отчетность | Ежегодная | Ежегодная | Ежеквартальная | Не требуется |

| Ограничения | Доход до 150 млн руб. | Доход до 60 млн руб. | Нет | Доход до 2,4 млн руб. |

Заключение

Единый налог на вмененный доход (ЕНВД) был важным инструментом поддержки малого и среднего бизнеса в России. Он предлагал предпринимателям удобный и предсказуемый способ уплаты налогов. Однако с 2021 года ЕНВД был отменен, и предприниматели вынуждены искать альтернативные налоговые режимы. Выбор подходящего режима зависит от конкретных условий и особенностей бизнеса.

Надеемся, что наша статья помогла вам лучше понять суть ЕНВД и возможные альтернативы после его отмены. Каждый предприниматель должен тщательно взвесить все «за» и «против», чтобы выбрать наиболее выгодный и удобный налоговый режим для своего бизнеса.

.