Налоговая система Российской Федерации представляет собой сложный и многоуровневый механизм, включающий в себя различные виды налогов. В данной статье мы рассмотрим три основные категории налогов в РФ: федеральные, региональные и местные. Мы подробно разберем каждый из этих видов, их особенности, а также примеры конкретных налогов.

- Общая структура налоговой системы РФ

- Федеральные налоги

- Основные федеральные налоги

- Налог на добавленную стоимость (НДС)

- Акцизы

- Налог на прибыль организаций

- Налог на доходы физических лиц (НДФЛ)

- Водный налог и государственная пошлина

- Региональные налоги

- Основные региональные налоги

- Налог на имущество организаций

- Транспортный налог

- Налог на игорный бизнес

- Местные налоги

- Основные местные налоги

- Земельный налог

- Налог на имущество физических лиц

- Торговый сбор

- Таблица сравнения налогов

- Заключение

Общая структура налоговой системы РФ

Налоговая система Российской Федерации включает в себя три уровня налогов:

- Федеральные налоги — устанавливаются и регулируются на уровне государства.

-

Региональные налоги

— устанавливаются субъектами Федерации и действуют на территории конкретного региона. -

Местные налоги

— устанавливаются муниципальными образованиями и действуют на территории определенных муниципалитетов.

Федеральные налоги

Федеральные налоги играют ключевую роль в формировании бюджета страны. Эти налоги устанавливаются и регулируются на уровне государства, и их нормы обязательны для исполнения на всей территории Российской Федерации.

Основные федеральные налоги

- Налог на добавленную стоимость (НДС)

- Акцизы

- Налог на прибыль организаций

- Налог на доходы физических лиц (НДФЛ)

- Водный налог

- Государственная пошлина

Налог на добавленную стоимость (НДС)

НДС является одним из основных источников дохода федерального бюджета. Этот налог взимается с добавленной стоимости товаров и услуг на всех этапах их производства и реализации.

- Ставки НДС: 0%, 10%, 20%

- Основная ставка: 20%

- Льготная ставка: 10% (продукты питания, детские товары, медицинские услуги)

- Ставка 0% применяется для экспортных операций

Акцизы

Акцизы взимаются с определенного вида товаров: алкогольные и табачные изделия, топливо, легковые автомобили и мотоциклы. Ставки акцизов устанавливаются правительством РФ и могут изменяться в зависимости от вида товара и его характеристик.

Налог на прибыль организаций

Налог на прибыль взимается с доходов организаций, полученных в результате их хозяйственной деятельности. Ставка налога на прибыль составляет 20%, из которых 3% направляются в федеральный бюджет, а 17%

— в бюджеты субъектов Российской Федерации.

Налог на доходы физических лиц (НДФЛ)

НДФЛ взимается с доходов физических лиц. Ставка НДФЛ составляет 13% для резидентов и 30% для нерезидентов. Для отдельных категорий доходов (например, дивидендов) могут применяться другие ставки.

Водный налог и государственная пошлина

Водный налог взимается за использование водных объектов, а государственная пошлина

— за предоставление различных государственных услуг (регистрация прав на недвижимость, выдача паспортов и т.д.).

Региональные налоги

Региональные налоги устанавливаются субъектами Российской Федерации и действуют на их территории. Эти налоги являются важным источником доходов региональных бюджетов.

Основные региональные налоги

- Налог на имущество организаций

- Транспортный налог

- Налог на игорный бизнес

Налог на имущество организаций

Этот налог взимается с недвижимости, принадлежащей организациям. Ставка налога устанавливается регионами и не может превышать 2,2% от кадастровой стоимости имущества.

Транспортный налог

Транспортный налог взимается с владельцев транспортных средств. Ставки налога зависят от мощности двигателя и категории транспортного средства. Региональные власти могут устанавливать льготы для определенных категорий граждан (например, инвалидов, ветеранов).

Налог на игорный бизнес

Этот налог взимается с организаций, занимающихся игорным бизнесом. Ставки налога и порядок его уплаты устанавливаются региональными законами.

Местные налоги

Местные налоги устанавливаются муниципальными образованиями и действуют на территории определенных муниципалитетов. Эти налоги являются важным источником доходов местных бюджетов.

Основные местные налоги

- Земельный налог

- Налог на имущество физических лиц

- Торговый сбор

Земельный налог

Земельный налог взимается с владельцев земельных участков. Ставки налога зависят от кадастровой стоимости земли и устанавливаются муниципальными властями.

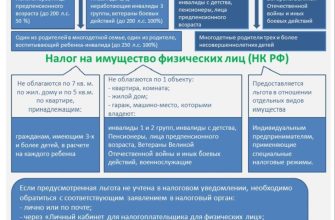

Налог на имущество физических лиц

Этот налог взимается с недвижимости, принадлежащей физическим лицам. Ставки налога зависят от кадастровой стоимости имущества и устанавливаются местными органами власти.

Торговый сбор

Торговый сбор взимается с организаций и индивидуальных предпринимателей, занимающихся торговой деятельностью. Размер сбора и порядок его уплаты устанавливаются муниципальными нормативными правовыми актами.

Таблица сравнения налогов

| Вид налога | Уровень налогообложения | Ставка налога | Примечания |

|---|---|---|---|

| НДС | Федеральный | 0%, 10%, 20% | Основная ставка 20% |

| Акцизы | Федеральный | Зависит от вида товара | Топливо, алкоголь, табак и др. |

| Налог на прибыль организаций | Федеральный | 20% | 3% в федеральный бюджет, 17% в региональные бюджеты |

| НДФЛ | Федеральный | 13%, 30% | 13% для резидентов, 30% для нерезидентов |

| Налог на имущество организаций | Региональный | До 2,2% | Зависит от региона |

| Транспортный налог | Региональный | Зависит от мощности двигателя | Льготы для определенных категорий граждан |

| Земельный налог | Местный | Зависит от кадастровой стоимости | Устанавливается муниципальными властями |

| Налог на имущество физических лиц | Местный | Зависит от кадастровой стоимости | Устанавливается местными органами власти |

Заключение

Налоговая система Российской Федерации состоит из трех уровней налогов: федеральных, региональных и местных. Каждый из этих уровней имеет свои особенности и играет важную роль в формировании бюджета страны и отдельных регионов. Понимание структуры и принципов работы налоговой системы позволяет гражданам и организациям более эффективно планировать свою финансовую деятельность и выполнять свои налоговые обязательства.

Подробнее о налогах в РФ можно узнать на официальном сайте Федеральной налоговой службы: www.nalog.ru.