Налоговая система России представляет собой важнейший элемент государственного управления и финансовой политики страны. Она состоит из множества компонентов и механизмов, которые обеспечивают сбор налогов и сборов, необходимых для функционирования государства и обеспечения общественных нужд. В данной статье мы рассмотрим основные элементы налоговой системы России, виды налогов, принципы налогообложения и особенности администрирования налогов.

- Основные элементы налоговой системы

- Налоги и сборы

- Налогоплательщики

- Налоговые органы

- Налоговое законодательство

- Виды налогов в России

- Федеральные налоги

- Региональные налоги

- Местные налоги

- Принципы налогообложения

- Особенности администрирования налогов

- Регистрация налогоплательщиков

- Подача налоговых деклараций

- Расчет и уплата налогов

- Контроль за соблюдением налогового законодательства

- Применение налоговых санкций

- Заключение

- Таблица основных налогов в России

- Полезные ссылки

Основные элементы налоговой системы

Налоговая система России включает в себя следующие основные элементы:

- Налоги и сборы

- Налогоплательщики

- Налоговые органы

- Налоговое законодательство

Налоги и сборы

Налоги и сборы являются основными источниками доходов государственного бюджета. В России существует несколько видов налогов и сборов, которые делятся на федеральные, региональные и местные.

Налогоплательщики

Налогоплательщиками являются физические лица и юридические лица, обязанные уплачивать налоги в соответствии с налоговым законодательством. К налогоплательщикам относятся:

- Граждане России

- Иностранные граждане, ведущие деятельность на территории России

- Российские и иностранные организации

Налоговые органы

Налоговые органы осуществляют контроль за соблюдением налогового законодательства и сбором налогов. Основными налоговыми органами в России являются Федеральная налоговая служба (ФНС) и ее территориальные подразделения.

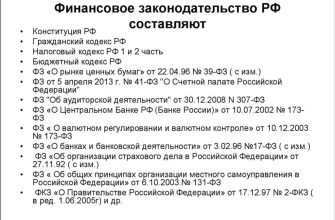

Налоговое законодательство

Налоговое законодательство России включает в себя Конституцию Российской Федерации, Налоговый кодекс Российской Федерации, федеральные законы и подзаконные акты, регулирующие налогообложение.

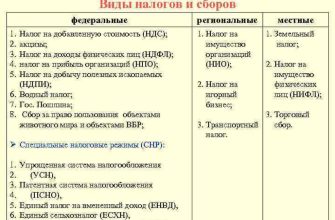

Виды налогов в России

Налоги в России делятся на три уровня: федеральные, региональные и местные. Рассмотрим каждый из них подробнее.

Федеральные налоги

Федеральные налоги устанавливаются Налоговым кодексом Российской Федерации и обязательны к уплате на всей территории страны. К федеральным налогам относятся:

- Налог на добавленную стоимость (НДС)

- Акцизы

- Налог на доходы физических лиц (НДФЛ)

- Налог на прибыль организаций

- Водный налог

- Сборы за пользование объектами животного мира и водными биологическими ресурсами

Региональные налоги

Региональные налоги устанавливаются законодательными органами субъектов Российской Федерации и обязательны к уплате на территории соответствующего субъекта. К региональным налогам относятся:

- Налог на имущество организаций

- Транспортный налог

- Налог на игорный бизнес

Местные налоги

Местные налоги устанавливаются нормативными правовыми актами органов местного самоуправления и обязательны к уплате на территории соответствующего муниципального образования. К местным налогам относятся:

- Земельный налог

- Налог на имущество физических лиц

- Торговый сбор (в Москве)

Принципы налогообложения

Налогообложение в России основывается на следующих принципах:

- Принцип законности: налоги и сборы могут устанавливаться только законодательно.

- Принцип всеобщности: все налогоплательщики обязаны уплачивать налоги в соответствии с законодательством.

- Принцип справедливости: налоги должны быть справедливыми и равными для всех налогоплательщиков.

- Принцип определенности: налоговое законодательство должно быть четким и понятным.

- Принцип экономической обоснованности: налоги должны учитывать экономическую ситуацию в стране и не должны наносить ущерб экономике.

- Принцип единства налоговой системы: налоговая система должна быть единой на всей территории страны.

Особенности администрирования налогов

Администрирование налогов в России включает в себя следующие этапы:

- Регистрация налогоплательщиков

- Подача налоговых деклараций

- Расчет и уплата налогов

- Контроль за соблюдением налогового законодательства

- Применение налоговых санкций

Регистрация налогоплательщиков

Все налогоплательщики обязаны зарегистрироваться в налоговых органах. Юридические лица и индивидуальные предприниматели регистрируются при создании, а физические лица — при возникновении налоговых обязательств.

Подача налоговых деклараций

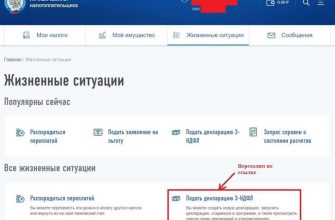

Налогоплательщики обязаны подавать налоговые декларации в установленные сроки. Налоговые декларации могут подаваться в бумажной форме или в электронном виде через личные кабинеты на сайте ФНС.

Расчет и уплата налогов

Налогоплательщики обязаны самостоятельно рассчитывать сумму налога и уплачивать его в установленные сроки. Налоги могут уплачиваться наличными или безналичными средствами.

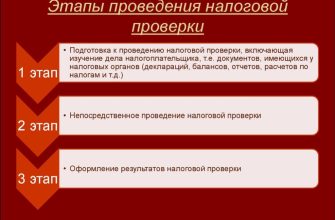

Контроль за соблюдением налогового законодательства

Налоговые органы осуществляют контроль за соблюдением налогового законодательства путем проведения налоговых проверок, анализа налоговых отчетов и других мероприятий.

Применение налоговых санкций

В случае нарушения налогового законодательства налогоплательщики могут быть привлечены к ответственности и обязаны уплатить штрафы, пени и другие санкции.

Заключение

Налоговая система России является сложным и многоуровневым механизмом, включающим в себя различные виды налогов и сборов, принципы налогообложения и особенности администрирования налогов. Понимание основных элементов налоговой системы и соблюдение налогового законодательства являются важными задачами для всех налогоплательщиков. Надеемся, что данная статья помогла вам получить общее представление о налоговой системе России и ее ключевых аспектах.

Таблица основных налогов в России

| Вид налога | Уровень | Ставка |

|---|---|---|

| НДС | Федеральный | 20% |

| НДФЛ | Федеральный | 13% (основная ставка) |

| Налог на прибыль организаций | Федеральный | 20% |

| Транспортный налог | Региональный | Зависит от мощности двигателя |

| Земельный налог | Местный | До 1,5% от кадастровой стоимости |