- Практические примеры и кейсы по оптимизации налогов в РФ для ИП

- Основные способы оптимизации налогов для ИП

- Выбор оптимальной системы налогообложения

- Использование налоговых вычетов и льгот

- Разделение видов деятельности

- Использование договоров гражданско-правового характера

- Оптимизация расходов

- Практические примеры и кейсы

- Кейс 1: Выбор оптимальной системы налогообложения

- Кейс 2: Использование налоговых вычетов

- Кейс 3: Разделение видов деятельности

- Заключение

Практические примеры и кейсы по оптимизации налогов в РФ для ИП

Оптимизация налогов для индивидуальных предпринимателей (ИП) в России — это важный аспект ведения бизнеса, который может значительно сократить налоговую нагрузку и увеличить прибыльность. В данной статье рассмотрим основные способы оптимизации налогов, практические примеры и кейсы.

Основные способы оптимизации налогов для ИП

Существует несколько методов, которые ИП могут использовать для оптимизации налогов. Рассмотрим основные из них:

- Выбор оптимальной системы налогообложения;

- Использование налоговых вычетов и льгот;

- Разделение видов деятельности;

- Использование договоров гражданско-правового характера;

- Оптимизация расходов.

Выбор оптимальной системы налогообложения

Одним из самых важных решений для ИП является выбор системы налогообложения. В России доступны следующие системы:

- Общая система налогообложения (ОСНО);

- Упрощенная система налогообложения (УСН);

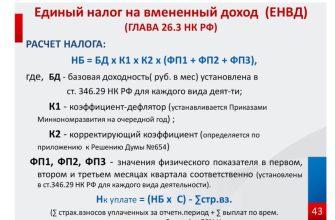

- Единый налог на вмененный доход (ЕНВД)

— до 2021 года; - Патентная система налогообложения (ПСН).

Для выбора оптимальной системы налогообложения необходимо провести расчет налоговой нагрузки и сопоставить ее с доходами и расходами предприятия.

Использование налоговых вычетов и льгот

ИП могут воспользоваться различными налоговыми вычетами и льготами. Например:

- Социальные вычеты (на обучение, лечение и т.д.);

- Имущественные вычеты (при покупке недвижимости);

- Профессиональные вычеты (на профессиональную деятельность);

- Льготы по страховым взносам для определенных категорий ИП.

Разделение видов деятельности

Разделение видов деятельности на несколько ИП или использование разных систем налогообложения для разных видов деятельности может помочь снизить налоговую нагрузку.

Использование договоров гражданско-правового характера

Заключение договоров гражданско-правового характера (ГПХ) с физическими лицами вместо трудовых договоров позволяет снизить расходы на страховые взносы.

Оптимизация расходов

Четкий учет расходов и грамотное их распределение может существенно снизить налогооблагаемую базу. К примеру, включение в расходы затрат на аренду, коммунальные услуги, амортизацию и другие операционные расходы.

Практические примеры и кейсы

Кейс 1: Выбор оптимальной системы налогообложения

ИП Иванов занимается розничной торговлей. Для него доступны ОСНО, УСН и ПСН. Проведем сравнительный анализ налоговой нагрузки при разных системах налогообложения.

| Показатель | ОСНО | УСН (6%) | УСН (15%) | ПСН |

|---|---|---|---|---|

| Доходы, руб. | 1 000 000 | 1 000 000 | 1 000 000 | 1 000 000 |

| Расходы, руб. | 700 000 | 700 000 | 700 000 | 700 000 |

| Налоговая база, руб. | 300 000 | 1 000 000 | 300 000 | Патент |

| Налог, руб. | 54 000 | 60 000 | 45 000 | 18 000 |

Из таблицы видно, что для ИП Иванова наименьшая налоговая нагрузка возникает при использовании ПСН.

Кейс 2: Использование налоговых вычетов

ИП Петрова занимается предоставлением юридических услуг и использует УСН (15%). В 2022 году она оплатила обучение в размере 50 000 руб. и лечение на сумму 30 000 руб. Рассчитаем налоговую базу с учетом вычетов.

- Доходы: 1 200 000 руб.

- Расходы: 700 000 руб.

- Социальные вычеты: 80 000 руб.

Расчет налоговой базы:

Налоговая база = Доходы - Расходы

- Социальные вычеты

Налоговая база = 1 200 000

- 700 000

- 80 000 = 420 000 руб.

Налог к уплате:

Налог = Налоговая база * 15%

Налог = 420 000 * 0.15 = 63 000 руб.

Использование социальных вычетов позволило ИП Петровой снизить налогооблагаемую базу и сэкономить на налогах.

Кейс 3: Разделение видов деятельности

ИП Сидоров занимается розничной торговлей и ремонтом автомобилей. Рассмотрим возможность разделения видов деятельности на разные ИП.

- Доходы от торговли: 1 000 000 руб.

- Доходы от ремонта: 700 000 руб.

- Расходы на торговлю: 600 000 руб.

- Расходы на ремонт: 400 000 руб.

Если ИП Сидоров зарегистрирует два ИП, один для торговли, другой для ремонта, и выберет УСН (6%) для торговли и УСН (15%) для ремонта, расчет будет следующим:

ИП 1 (Торговля, УСН 6%):

Налоговая база = 1 000 000 руб.

Налог = 1 000 000 * 0.06 = 60 000 руб.

ИП 2 (Ремонт, УСН 15%):

Налоговая база = 700 000

- 400 000 = 300 000 руб.

Налог = 300 000 * 0.15 = 45 000 руб.

Общая налоговая нагрузка составит:

60 000 + 45 000 = 105 000 руб.

Если бы Сидоров не разделил виды деятельности, он бы заплатил налог по ОСНО:

Налоговая база = 1 700 000

- 1 000 000 = 700 000 руб.

Налог = 700 000 * 0.18 = 126 000 руб.

Таким образом, разделение видов деятельности позволило Сидорову сэкономить 21 000 руб. на налогах.

Заключение

Оптимизация налогов для ИП в России

— это важный инструмент для повышения прибыльности бизнеса. Использование различных методов, таких как выбор оптимальной системы налогообложения, использование налоговых вычетов и льгот, разделение видов деятельности, заключение договоров ГПХ и оптимизация расходов, позволяет существенно снизить налоговую нагрузку. Рассмотренные кейсы и примеры демонстрируют эффективность данных методов на практике.